2019年の投資結果は以下の通り。

02月:-2.4%

03月:+6.2%

04月:-5.9%

05月:+0.0001%

06月:+1.9%

07月:-3.3%

08月:-2.9%

09月:-8.7%

10月:+1.2%

11月:+6.8%

12月:+2.2%

年間:-3.6%

twitterを見ている限り世間はバブルみたいだったのですが、私はまったく勝てず苦しい日々を送ていました。

特に9月のホットランド増資直撃が痛かったです。

2018年以前の投資成績のまとめはこちらから~

12月

12月は+2.2%と個人的にはまぁまぁな成績でしたが、他の投資家さん達と比べてぜんぜん稼げていないので、相対的に破産したみたいな気分です。

特に後半の優待権利落ち日周辺での振る舞いがとても下手でした。

IBJをすべて利確し、権利落ちで値下がっていたホットランドを買い増しました。

買い戻すのどうやら早すぎだったらしく含み損になってしまいましたが・・・。

MasterCardはまだ1株だけです

米国株比率が28%くらいなのですが、40%くらいまで引き上げるのにVISAと分散させて買って行こうかなと思っています

11月

11月は+6.8%とかなりプラスでした。

プラスの要因は増資でGDしていたホットランド(3196)が12月末の優待権利日に向かい上昇し窓埋めしたこと、IBJ(6071)が好決算からの上方修正をしたこととしたいのですが、地合がめちゃめちゃ良かっただけっぽいです。

今のポジションはホットランド、VISA、IBJのみです。

VISA、IBJは長期目線、ホットランドは優待権利を跨がずに売ると思います(たぶん)。

10月

10月は+1.2%で、年間は-11.6%となりました。

9月の増資で大きく下げたホットランドがじわじわとリバウンドしたのが今月プラスになった理由です。

そのホットランドは30日にまぁまぁの3Q決算を出し、翌31日に大きく下げるというクソなことをまたやってくれちゃいましたが・・・。

私の保有はこれの他にVISAがあるだけで、VISAが2番目に大きなポジになってます

VISAとIBJは長期目線、ホットランドは12月末の優待権利日までに方針を決める、スクエニは私がドラクエウォークに飽きたら売るつもりです。

9月

ホットランドの増資を被弾したので9月は-8.7%と大変な結果になってしまいましたわ。

年間の成績も-12.7%と本当に冴えません。

無能過ぎて悲しくなります・・・。

米国株はアマゾンを全部利確してビザを買い増しました。

8月

8月の月次は-2.9%で、年次は-4.4%となりました。

売買はまったくしていません。

決算が良かったIBJが伸びましたけど、月次の悪かったホットランドが下がってしまってトータルでは圧倒的にマイナスでした。

少しホットランドの数を減らしていこうと思っています。

景気は悪くなっていきそうな気がしますが、現物だけなのでキャッシュポジションを増やそうとかは今のところ考えていません。

私は投資の才能とかまったく無いので、再inするタイミングとかきっとわからないでしょうから、ずっといるしかないんです。

7月

最終日に決算跨いだホットランドで爆死して月次は-3.3%、年間では-1.6%にマイ転してしまいました。

ホットランドの2Q決算は悪く無かったと私は思ったので、どういう視点で売られているかサッパリわかっておりません。

ホットランドにかなり寄せていました。

この状態でのまたぎ失敗だったので被害が大きかったです。

6月

6月は中盤まで調子よかったのですが、後半失速してしまいました。

G20前で様子見ムードになっているのかもしれません。

月次は+1.9%、年初来は+1.8%とプラスになれて良かったです。

保有株の大半はホットランド(3196)です。

優待権利確定前に減らして、確定後に少し多めに戻しました。

まだまだホットランドの認知度は低そうなので、ここに勝負を掛けてしまおうかなと思っています。

他の投資アイディアもぜんぜん沸きませんし・・・。

鳥貴族(3193)は売り切りました。

早かったかもしれませんが、メニュー改定で客足が戻ってるだけと思っているので、これ以上ひっぱる握力は私にはありません。

自分がイナゴになってただけのSHINPO(5903)も売り切りました。

とても情けない投資です。

まだ投資金額は少ないですが、IBJ(6071)に再inしました。

私は単純なので読んだ本の影響をすぐに受けてしまうのですが、最近読んだ千年投資の公理の壁を作れている企業だなと思いまして。

米国株のビザと同じように長期目線でちょっとづつ積み上げられたらなって思ってます。

5月

2019年5月は+0.05%とほぼ横ばいでした。

ラスト3日までは+2%くらいあったんですが、最後にドカッとやられちゃって・・・。

せっかくプラ転した年間成績も-0.2%になってしまいました。

お金を全然増やせない自分の無能っぷりが嫌になります。

早く専業投資家になりたい。

ホットランド(3196)がポートフォリオのメインのままです。

初めて買ったのが去年の9月なのでかなり長い付き合いになってきました。

そんなホットランドのお好み焼きを食べるために元住吉までわざわざ行って来ました。

豚玉焼きは440円とコスパの悪いこのお店では良心的な値段。

注文後すぐに提供されたので、土台は作り置きで最後のトッピングで再度火を入れるんだと思う。

お好み焼きはふわふわ&キャベツたっぷりで美味しかったです。

これをこの居酒屋が440円で出してくると言うことは、かなり原価率が低いんだと思う。

消費者に受け入れられたらかなり利益に貢献するようになるのかもしれない。

支払いは株主優待で。

1,000株以上保有しているので月に1回の訪問では使い切れません・・・。

元住吉店に行ったのは日曜日のLO30分前だったのですが、店内はほぼ満席でかなり活気があった。

店員の接客レベルも高く、とても居心地の良い空間だった。

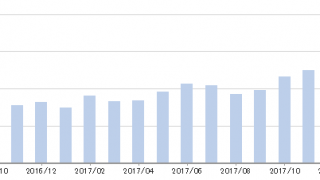

月次の全店売上高が110%を超えているのも納得です。

1月~4月

4月以前の成績はtwitterアカウントを作る前で、雑な紹介になってしまいますが許して下さい。

02月:-2.4%

03月:+6.2%

04月:-5.9%

2月のアドベンチャーの決算が酷かったです。

・2019年6月期 第2四半期決算短信〔IFRS〕(連結)

http://contents.xj-storage.jp/xcontents/AS80678/de803e92/e55c/427f/b45e/f6d99622aae1/140120190208473849.pdf

・2019年6月期 第2四半期 決算説明資料

http://contents.xj-storage.jp/xcontents/AS80678/c6d4596e/a9f4/4a64/9e86/8e9e81da4f18/140120190213476385.pdf

売上の伸びはM&Aした良く分からないものばかりで、本業であるOTAの成長スピードは鈍化してきている。

広告費が1Qより2Qの方が少ないのに利益率が悪いのがかなりのマイナス材料。

2日連続のS安の後にすべて売り切りました。

買値が低かったのでそこそこ利益は得られましたが、成長が鈍化し始めた時にもっと売るべきだったなと反省です。

また、2月には(3196)ホットランドの株主総会にも出席してきました。

今回の総会で印象に残ったのは次の4つです

・タコ

・ハイボール

・お好み焼き

・出席者

タコの高騰が止まらず、商社を介してではもう適正価格では手に入る状況ではない。

数年前から海外に合弁の工場を持つようにしているが(モーリタニア)、すぐに競争過多になってしまい新しい漁場を探さないといけなく、最近は中南米にも進出している。

また、養殖は技術的に可能みたいだが、それを商用利用するレベルには達していないっぽい。

タコの高騰はホットランドにとって利益面でかなりマイナスですが、参入障壁を作ると言う意味ではプラスに働きそう。

ここまでしないとタコの安定供給が無理となると、ライバルとなるチェーン店はそう簡単には生まれなそうだし、小規模店はどんどん淘汰され銀だこの一強状態が生まれる可能性さえある。

今回の総会で佐瀬社長が強調していたのが「銀だこに戻る」で、いろいろ手を出して来た不採算事業の整理が終了し、ハイボール酒場に注力していくことです。

佐瀬社長の説明はとてもわかりやすかったですし、何より具体的な数字が聞けたのが良かった。

まず2020年に120店舗の目標を掲げるハイボール酒場業態は、それが実現すれば100億円の売上を見込んでいるそう。

分社化したギンダコスピリッツの売上は55店舗で37億円なので、かなり無理目な予想なのですが(単純計算で80億くらが妥当)、ハイボール横丁の売上は大きく、浅草店は2億(利益5,000万)、五反田店は3億はあるみたいなので、この業態をどれだけ出せるかにかかってきそうな感じでした。

各業態の客単価は、通常店が700円、ハイボール酒場が1,400円、大衆酒場が1,900円、横丁が2,500円とあまり高いところを想定していないのも好印象。

大衆酒場や横丁などはこれからスケールメリットが出てくるから利益率がさらに改善していくともおっしゃっていた。

銀だこの新メニューとして3店舗で導入テスト中らしいですが、単価450円で日販200枚、9万円の売上に繋がっている店舗もあるそう。

2018年期は1店舗平均470万円くらいの月商だったので、たこ焼きの売上に単純にプラスにはならないでしょうが、既存店に導入されればかなりの売上増が見込めます。

って言うか、インパクトやばい。

アイテム(ごっつい運営会社)を買収したりとお好み焼きに力を入れてるのはタコの高騰に対するリスクヘッジの他に、外国人観光客を取り込むためや、鯛焼き器の在庫の活用などいくつかの狙いがありそう。

特に外国でたこ焼きを食べるとお好み焼きを丸くしただけ的なものが多く、お好み焼きの方が受け入れられやすい可能性もあるので、これから海外に出ていくとしたらお好み焼きのノウハウを固めた方が良さそう。

出席者は100人には満たなかった。

優待株で株主も多いからもっといるかなと思ったのですが、お土産が無い総会だとこんなものなのでしょうか?

それにしても質問者のキャラクターがすごかった。

今までは新興ネット企業の株が主力になることが多く、総会の出席者はいつも若い人ばかりだったのですが、東証一部、外食系、優待株となるとここまで変わるのかと驚きました。

誰かに話を聞いてもらう機会が無い人はこうなってしまうのかと・・・。

コメント